燃料電池行業(yè)研究:降本目標(biāo)、降本路徑、競(jìng)爭(zhēng)格局

未來智庫(kù)

2月前???財(cái)經(jīng)領(lǐng)域達(dá)人

?

(報(bào)告出品方/作者:華泰證券,肖群稀,關(guān)東奇來,時(shí)彧)

1 "十四五"構(gòu)建"大氫能"圖景,燃料電池先行

氫能是國(guó)家能源安全,節(jié)能減排的優(yōu)選方案

氫能將成為能源安全的重要組成部分。預(yù)測(cè)2030 年中國(guó)氫氣需求量 3715 萬噸,在終端能源消費(fèi)中占比約為 5%; 2060 年 13030 萬噸,在終端能源消費(fèi)中占比約為 22%。國(guó)際能源署預(yù)測(cè),到2070 年

全球?qū)錃獾男枨髮⑦_(dá)到 5.2 億噸。世界能源理事會(huì)預(yù)計(jì),到2050年氫能在全球終端能源消費(fèi)量占比 25%。

2021 年,全球主要國(guó)家共銷售氫車 16,313 臺(tái),同比增長(zhǎng) 68%,韓國(guó)占據(jù)總銷量的 52%。

受強(qiáng)勢(shì)補(bǔ)貼政策驅(qū)動(dòng),韓國(guó)市場(chǎng)延續(xù)了 2020 年的增長(zhǎng)勢(shì)頭,全年共售出 8,498 臺(tái)氫車,

約占全球總銷量的一半。美國(guó)全年氫車銷量為 3,341 臺(tái),較 2020 年激增 2.5 倍,主要原

因是 2020年疫情導(dǎo)致銷量基數(shù)過低;日本全年共售出氫車 2,464 臺(tái),同比增長(zhǎng) 67%,主

要受益于 2020 年底新一代豐田 Mirai 的上市。德國(guó)共售出氫車 424 臺(tái),同比增長(zhǎng) 38%。

中國(guó)全年氫車銷量為 1,586 臺(tái),同比增長(zhǎng) 35%。全球主要國(guó)家氫車保有量為 49,562 臺(tái),

同比增長(zhǎng) 49%。

相同里程下一輛重卡的二氧化碳排放量約為一輛乘用車的十倍,氫能物流車/乘用車/重卡

預(yù)計(jì)單車年碳減排量達(dá) 9.8t/2.1t/187.6t,提高重卡的新能源轉(zhuǎn)化率是商用車發(fā)展的重頭戲。

重卡作為物流運(yùn)輸?shù)闹髁ιa(chǎn)工具,單車運(yùn)營(yíng)里程長(zhǎng)、運(yùn)營(yíng)次數(shù)多、柴油消耗總量高,成

為氮氧化物、一氧化碳和顆粒物等污染物的主要排放來源,造成嚴(yán)重的環(huán)境污染。根據(jù)商用汽車的統(tǒng)計(jì),2021年我國(guó)重卡保有量約有 850 萬輛,重卡的污染排放量占到商用車總排放量的近 6 成。

示范城市群探索多元應(yīng)用場(chǎng)景,政策精準(zhǔn)補(bǔ)貼

"3+2"示范城市群格局形成,探索多元應(yīng)用場(chǎng)景,交通領(lǐng)域是氫能產(chǎn)業(yè)應(yīng)用的先導(dǎo)部分。 2021 年 9 月,我國(guó)首批三個(gè)燃料電池汽車示范城市群落地,分別由北京市、上海市和廣

東省佛山市牽頭。2021 年 12 月 28日,河南、河北兩大燃料電池汽車示范城市群正式啟

動(dòng)。全國(guó)"3+2"燃料電池汽車示范格局形成,合計(jì)共 47 座城市。國(guó)家發(fā)改委能源研究所

環(huán)境中心主任熊華文提出:"交通領(lǐng)域是氫能產(chǎn)業(yè)應(yīng)用的先導(dǎo)部分,十四五期間,氫能將探

索走多元化的應(yīng)用之路,在工業(yè)、建筑等領(lǐng)域進(jìn)行探索,構(gòu)建"大氫能"圖景。

國(guó)補(bǔ)補(bǔ)貼采取"以獎(jiǎng)代補(bǔ)"方式精準(zhǔn)補(bǔ)貼,按照示范城市群任務(wù)目標(biāo)完成情況給予獎(jiǎng)勵(lì)。

示范城市群獎(jiǎng)勵(lì)為期 4 年,各年度獎(jiǎng)勵(lì)比例為 20 年/21 年/22 年/23 年:1.3/1.2/1.1/0.9,

可近似看作 21 年、22年獎(jiǎng)勵(lì)在前一年基礎(chǔ)上退坡 10%,23 年獎(jiǎng)勵(lì)退坡 20%。財(cái)政部分別在燃料電池汽車推廣應(yīng)用和氫能供應(yīng)兩個(gè)領(lǐng)域給予示范城市群補(bǔ)貼,原則上 1 積分約獎(jiǎng)

勵(lì) 10 萬元。示范期間將根據(jù)示范進(jìn)展情況適度調(diào)整補(bǔ)貼標(biāo)準(zhǔn)和技術(shù)要求。積分上限分別

為 15000 積分和 2000 積分,即補(bǔ)貼金額上限為 15 億元和 2 億元。為推進(jìn)產(chǎn)業(yè)合理布局,

示范區(qū)以外的地方原則上不宜再對(duì)燃料電池汽車推廣給予購(gòu)置補(bǔ)貼。

示范城市群中上海補(bǔ)貼政策已經(jīng)落地,其余示范城市群政策有望逐步落地。上海的補(bǔ)貼力

度較大:1)與國(guó)補(bǔ)進(jìn)行 1:1 配套,每 1 積分國(guó)補(bǔ)+地補(bǔ)共 20 萬元的獎(jiǎng)勵(lì),由統(tǒng)籌資金安

排 15 萬元,燃料電池系統(tǒng)生產(chǎn)企業(yè)所在區(qū)安排 5 萬元;2)補(bǔ)貼范圍涵蓋了制儲(chǔ)運(yùn)加用全

產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié),將整車企業(yè)運(yùn)營(yíng)納入補(bǔ)貼,將核心零部件從國(guó)補(bǔ)的 8 大擴(kuò)展到 9 大,增

加了儲(chǔ)氫瓶閥;對(duì)加氫站建設(shè)和氫氣零售價(jià)給予補(bǔ)貼。

補(bǔ)貼政策鼓勵(lì)續(xù)航里程高、功率大的商用車型,以上海地區(qū) 31 噸以上重卡車型為例,國(guó)

補(bǔ)+地補(bǔ)超過 100 萬,補(bǔ)貼后車輛購(gòu)置成本與燃油車持平。根據(jù)最新積分獎(jiǎng)勵(lì)政策,針對(duì)

功率大于 75kW 的燃料電池車,給予更高的積分和補(bǔ)貼支持。納入獎(jiǎng)勵(lì)車輛的純氫續(xù)駛里

程應(yīng)不低于 300km,對(duì)于 31 噸以上的重型貨車以及礦山、機(jī)場(chǎng)等場(chǎng)內(nèi)運(yùn)輸車輛,續(xù)駛里

程可放寬至 200km。這有利于諸如礦用卡車、機(jī)場(chǎng)擺渡車等場(chǎng)內(nèi)運(yùn)輸車型應(yīng)用。車型上,

輕中型貨車(

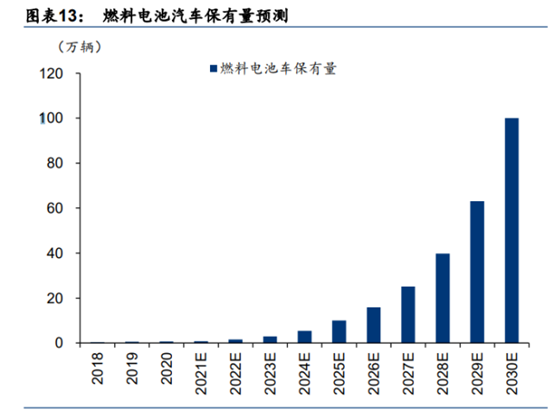

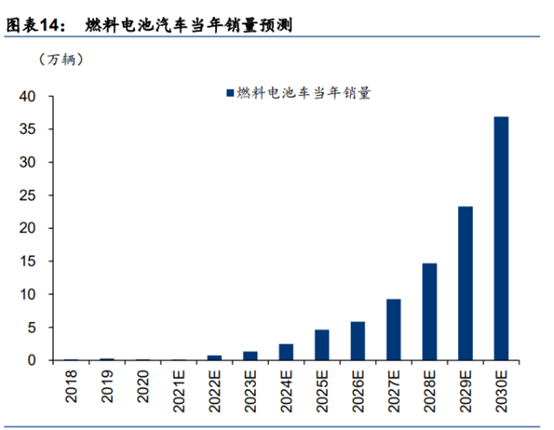

氫能車進(jìn)入規(guī)模示范階段,2025 年保有量有望達(dá)到 10 萬輛

25 年 10 萬輛,30 年 100 萬輛的目標(biāo)有望實(shí)現(xiàn)。中國(guó)氫能聯(lián)盟預(yù)測(cè) 2025 年中國(guó)氫燃料電

池汽車保有量 10 萬輛,2030 年保有量 100 萬輛,截至 2021 年,國(guó)內(nèi)燃料電池汽車保有

量為 8938 輛,2022-2025 年 CAGR=83.1%,2026-2030 年 CAGR=48.5%,根據(jù)復(fù)合增

速,我們預(yù)計(jì) 2025 年中國(guó)燃料電池汽車銷量為 4.6 萬輛,2030 年為 37 萬輛。根據(jù)示范

城市群的示范目標(biāo),2025 年合計(jì)為 3.3 萬輛,考慮其他非示范氫能規(guī)劃持續(xù)落地,我們預(yù)

計(jì) 2025 年中國(guó)氫燃料電池汽車 10 萬輛的保有量目標(biāo)有望實(shí)現(xiàn)。

中汽協(xié)數(shù)據(jù), 2016-2021 年國(guó)內(nèi)氫燃料電池汽車銷量分別為 629、1275、1527、2737、 1177、1586 輛,截至 2021 年,國(guó)內(nèi)燃料電池汽車保有量為 8938 輛。

若氫燃料電池在商

用車全面推廣,每年潛在市場(chǎng)空間超過 180 萬輛/年。根據(jù)中汽協(xié)數(shù)據(jù),2020 年國(guó)內(nèi)重卡、

市政環(huán)衛(wèi)車、公交車和大巴車銷量分別為 162.3 萬輛、6.9 萬輛、6.6 萬輛和 5 萬輛,若氫

燃料電池車全面替代原有重卡、環(huán)衛(wèi)、公交、大巴等燃油車,潛在市場(chǎng)需求合計(jì) 180.8 萬

輛/年。

工信部推薦燃料電池車型數(shù)量持續(xù)增加,

推薦車型從客車轉(zhuǎn)向重卡。根據(jù)工信部《新能源

汽車推廣應(yīng)用推薦車型目錄》(2017-2021 年),2017-2021 年累計(jì)共推薦 760 款新能源汽

車,其中,2021 年共推薦車型 303 款,客車、重卡、環(huán)衛(wèi)車和低溫冷藏車推薦車型數(shù)量

占比分別為 33.0%、20.3%、21.2%和 12.7%,客車推薦車型占比 2019 年為 69%,2021 年出現(xiàn)較大下降,重卡占比大幅增加,推薦數(shù)量占比從 2019 年的 3%增長(zhǎng)至 21 年的 20.3%。

2021 年氫能重卡銷量 779 輛,同比增長(zhǎng) 42 倍,占新能源重卡的份額從 2020 年的 0.7%上

升至 2021 年的 7.46%。2021 年,新能源重卡累計(jì)銷售 10448 輛,同比增長(zhǎng) 3 倍。新能源

重卡在重卡銷量中的比重由年初的 0.09%上升至年末的 5.67%。燃料電池重卡 21 年銷量 779 輛,同比增長(zhǎng) 42.28 倍,在新能源重卡中的份額從 2020 年的 0.7%上升至 7.46%,成為

新能源重卡領(lǐng)域重要細(xì)分市場(chǎng)。

純電動(dòng)車的續(xù)航里程和補(bǔ)能時(shí)間仍不理想,長(zhǎng)期看燃料電池更適合長(zhǎng)途載重運(yùn)輸。純電動(dòng)

是新能源重卡中最為成熟的技術(shù)路線,較汽柴油重卡而言更加環(huán)保,可實(shí)現(xiàn)零排放。然而

由于技術(shù)局限,純電動(dòng)車的續(xù)航里程和補(bǔ)能時(shí)間仍不理想,即便采用換電模式減少充電時(shí)

間,也只能在換電站輻射的作業(yè)半徑內(nèi)進(jìn)行運(yùn)輸工作,提升續(xù)航里程將面臨載重量的降低。

這些因素都大大限制了電動(dòng)重卡的適用場(chǎng)景,為氫燃料電池車的進(jìn)入留下了空間。相較于

純電,氫燃料電池有能量密度更高、自重低、加注快、耐低溫等優(yōu)點(diǎn),這決定了氫燃料電

池車天然適用于固定路線、中長(zhǎng)途干線和高載重的場(chǎng)景中。

2 降本目標(biāo):補(bǔ)貼前全生命周期降本 46%可與電車平價(jià)

長(zhǎng)途、大功率應(yīng)用場(chǎng)景下,燃料電池系統(tǒng)優(yōu)勢(shì)明顯

氫燃料電池車型更適用于路線相對(duì)固定、加氫便利等區(qū)域性應(yīng)用場(chǎng)景。相比純電動(dòng)車型,

氫燃料電池車克服了能源補(bǔ)充時(shí)間長(zhǎng)、低溫環(huán)境適應(yīng)性差的問題,提高了營(yíng)運(yùn)效率,與純

電動(dòng)車型應(yīng)用場(chǎng)景形成互補(bǔ);按照"氫電互補(bǔ)、宜氫則氫、宜電則電"的原則,同時(shí)結(jié)合各

場(chǎng)景的應(yīng)用潛力,受制于當(dāng)前儲(chǔ)氫、加氫基礎(chǔ)設(shè)施及燃料電池發(fā)動(dòng)機(jī)水平不足以支持長(zhǎng)途、

大功率需求場(chǎng)景,氫燃料電池車型更適用于路線相對(duì)固定、加氫便利等區(qū)域性應(yīng)用場(chǎng)景,

主要有以下應(yīng)用場(chǎng)景。

氫能在交通領(lǐng)域的應(yīng)用將逐步向長(zhǎng)續(xù)航、大載重的場(chǎng)景過渡。根據(jù)氫藍(lán)時(shí)代常務(wù)副總裁曹

桂軍在 2021 勢(shì)銀氫能與燃料電池產(chǎn)業(yè)年會(huì)上發(fā)表的《燃料電池系統(tǒng)開發(fā)與多場(chǎng)景應(yīng)用》

的主題演講,預(yù)計(jì) 2025 年燃料電池系統(tǒng)主要額定功率為 130~180kW,燃料電池系統(tǒng)最大

額定功率將大于 180kW,氫能在交通領(lǐng)域的應(yīng)用將逐步向長(zhǎng)續(xù)航、大載重的場(chǎng)景過渡。

經(jīng)濟(jì)性決定因素:購(gòu)置成本、氫耗及氫氣價(jià)格

燃料電池汽車成本包括車輛購(gòu)置成本和使用成本,燃料電池汽車的燃料經(jīng)濟(jì)性決定了使用

成本,它與兩個(gè)因素直接相關(guān):百公里氫耗量和氫氣價(jià)格。

《中國(guó)氫能產(chǎn)業(yè)發(fā)展報(bào)告 2020》對(duì)車用燃料電池系統(tǒng)提出的成本目標(biāo):

1)

系統(tǒng)成本:2025/2035/2050年商用車燃料電池系統(tǒng)成本目標(biāo)為 3500/1000/ 500 元 /KW。以 2020 年為基數(shù),2025/2050 年分別下降 30%/80%;

2)

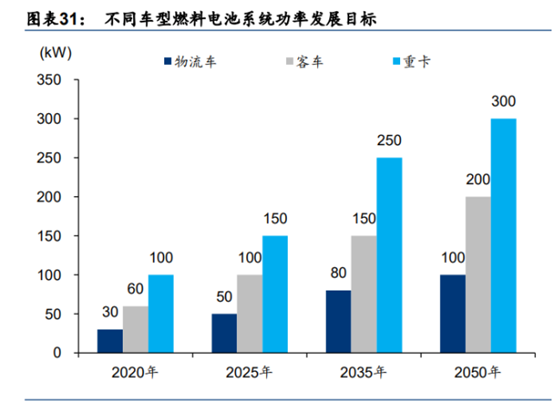

系統(tǒng)功率:2025年燃料電池重卡、客車、物流車的系統(tǒng)功率分別為 150/100/55kW, 2050 年分別為 300/200 /100kW;

3)

百公里耗氫:2025 年燃料電池重卡、客車、物流車分別為 8.5 /5.5/2.5 kg/100km; 2050 年分別為 6/3.5 /1.5 kg/100km。以 2020 年為基數(shù),氫耗 2025/2050 年分別下降 17~23%/45%~50%;

4)

氫氣成本:2025 年為 20 元/ kg,2035 年為 10 元/ kg,以 2020 年為基數(shù),氫耗 2025/2035 年分別下降 43%/71%。

2017 年發(fā)布的《節(jié)能與新能源汽車技術(shù)路線圖》提出的降本要求更高:

1)

燃料電池系統(tǒng):商用車燃料電池系統(tǒng)成本 2020/2025/2030 年分別為 5000/2000/600 元/kW,以 2020 年為基數(shù),2025/2030 年分別下降 60%/88%;乘用車燃料電池系統(tǒng)

成本 2020/2025/2030 年分別為 1500 /800 /200 元/kW ,以 2020 年為基數(shù), 2025/2030 年分別下降 46%/86.7%;

2)

儲(chǔ)氫系統(tǒng)成本:2020/2025/2030 年分別為 3000//2000/1800 元/kg,以 2020 年為基數(shù), 2025/2030 年分別下降 33%/40%。

以 18 噸重卡車型為例降本空間測(cè)算:燃料電池車 VS 柴油車 VS 純電車

基于中國(guó)、美國(guó)和日本的成本預(yù)測(cè)數(shù)據(jù),根據(jù)車用燃料電池系統(tǒng)動(dòng)力匹配的特點(diǎn),分析燃

料電池與純電動(dòng)卡車(18t)的成本差異。根據(jù)上海捷氫 2021 年 9 月發(fā)表的論文《基于 TCO 分析氫氣價(jià)格對(duì)燃料電池重卡經(jīng)濟(jì)性的影響》,我們選取載重 18t 的一汽解放 J6L4×2 廂式運(yùn)輸車,車輛使用場(chǎng)景為車隊(duì)營(yíng)運(yùn)重卡,該運(yùn)輸車需要滿足日均 500km 以上的長(zhǎng)途

運(yùn)輸需求,使用時(shí)間為 5 年完成 100 萬公里。結(jié)論如下:

1) 購(gòu)置成本:燃油重卡價(jià)格約 20 萬,補(bǔ)貼前純電重卡約 71.6 萬,補(bǔ)貼后為 67.6 萬,補(bǔ)

貼前燃料電池重卡約 96.9 萬,補(bǔ)貼后為 16.8 萬。補(bǔ)貼前氫能車的購(gòu)置成本分別高過

燃油重卡 80%,高于純電重卡 35%。

2) 運(yùn)營(yíng)成本:燃油重卡柴油費(fèi)用為 1.61 元/公里,電動(dòng)車電費(fèi)為 0.88 元/公里,補(bǔ)貼前燃

料電池重卡能源使用成本為 2.01 元/公里,補(bǔ)貼后燃料電池重卡氫氣費(fèi)用為 1.58 元/公

里,低于柴油重卡的運(yùn)營(yíng)成本。

補(bǔ)貼后氫能車的燃料成本低于燃油重卡,高于純電重

卡 80%。

3) 全生命周期成本來看,補(bǔ)貼前,燃料電池重卡全生命周期成本高出燃油重卡 36%,高

出純電重卡 46%。補(bǔ)貼后,燃料電池汽車全生命周期的成本與低于柴油重卡,略高于

純電重卡 7%。

如果 2025 年和 2030 年氫燃料電池汽車性能及成本的達(dá)到《節(jié)能與新能源汽車技術(shù)路線圖》

規(guī)劃目標(biāo),則 18 噸重卡全生命周期成本 2025 年為 255.86 萬,2030 年為 179.71 萬,分

別比 2021 年燃油重卡成本低 22.79%和 45%,比 2021 年純電動(dòng)重卡低 5%和 31%。

需要注意的是:類似車型的情況下,燃料電池汽車的續(xù)駛里程主要取決于氫系統(tǒng)的儲(chǔ)氫量,

純電動(dòng)汽車的續(xù)駛里程主要取決于電池的容量,鋰電池應(yīng)用于重型車輛時(shí),鋰電池的自重

不可忽略,根據(jù)高工鋰電的數(shù)據(jù),我們以一輛續(xù)航里程 200 公里的 30 噸純電動(dòng)卡車為例,

鋰離子電池容量約為 400kWh,使用 300Wh/kg 的鋰離子電池,電池自重高達(dá) 1.3 噸,如

果續(xù)駛里程提高到 800-1000 公里,電池自重將高達(dá) 6 噸以上;而 30 噸的燃料電池卡車百

公里氫耗約為 10kg,使用儲(chǔ)氫密度在 5.7%的 70MPa 儲(chǔ)氫系統(tǒng),續(xù)駛里程為 1000 公里時(shí)

燃料電池系統(tǒng)與儲(chǔ)氫系統(tǒng)重量的總和僅 2 噸左右。

降本路徑:國(guó)產(chǎn)化推動(dòng)規(guī)模化

目標(biāo):2025 年掌握關(guān)鍵技術(shù),2030 年完全實(shí)現(xiàn)關(guān)鍵技術(shù)的自主可控

根據(jù)《節(jié)能與新能源汽車技術(shù)路線圖 2.0》發(fā)展目標(biāo):到 2025 年,基本掌握關(guān)鍵技術(shù),實(shí)

現(xiàn) PEMFC 電動(dòng)汽車規(guī)模化推廣應(yīng)用,建設(shè) 1~100kW 級(jí) PEMFC 分布式發(fā)電示范項(xiàng)目;

到 2030 年完全掌握核心關(guān)鍵技術(shù),建立完備的產(chǎn)業(yè)鏈,實(shí)現(xiàn)大規(guī)模推廣應(yīng)用;到 2050 年

實(shí)現(xiàn)普及應(yīng)用。

質(zhì)子交換膜燃料電池(PEMFC)是現(xiàn)階段國(guó)內(nèi)外主流應(yīng)用技術(shù)。燃料電池通過電化學(xué)反

應(yīng)直接發(fā)電,不受卡諾循環(huán)限制,沒有機(jī)械傳動(dòng)損失,理論發(fā)電效率遠(yuǎn)高于內(nèi)燃機(jī)。質(zhì)子

交換膜燃料電池憑借啟動(dòng)時(shí)間短、操作溫度低、結(jié)構(gòu)緊湊、功率密度高的優(yōu)點(diǎn)成為燃料電

池汽車邁入商業(yè)化進(jìn)程的首選。

我國(guó)已經(jīng)初步實(shí)現(xiàn)了 PEMFC 全產(chǎn)業(yè)鏈的國(guó)產(chǎn)化,逐步發(fā)展到產(chǎn)業(yè)規(guī)模持續(xù)擴(kuò)張、基礎(chǔ)設(shè)

施逐步完善的產(chǎn)業(yè)化初期階段。2017 年以來,國(guó)內(nèi)燃料電池系統(tǒng)核心技術(shù)取得顯著進(jìn)步,

初步掌握了整車、動(dòng)力系統(tǒng)與關(guān)鍵部件的關(guān)鍵技術(shù),基本建立了具有自主知識(shí)產(chǎn)權(quán)的燃料

電池轎車與燃料電池城市客車動(dòng)力系統(tǒng)技術(shù)平臺(tái),實(shí)現(xiàn)了百輛級(jí)動(dòng)力系統(tǒng)與整車的生產(chǎn)能

力。我國(guó)燃料電池汽車行業(yè)已基本形成以整車制造及燃料電池系統(tǒng)為牽引的燃料電池汽車

供應(yīng)鏈和產(chǎn)業(yè)鏈體系,產(chǎn)業(yè)鏈覆蓋燃料電池汽車整車、燃料電池系統(tǒng)及零部件,以及加氫、

制氫、儲(chǔ)氫等環(huán)節(jié)。

我國(guó)領(lǐng)先企業(yè)的電堆技術(shù)參數(shù)已經(jīng)和國(guó)際先進(jìn)企業(yè)接近。以巴拉德、本田、豐田為首的國(guó)

際先進(jìn)企業(yè)最大功率在 130~140kW,我國(guó)清能股份的 VLS II Pro 電堆的最大功率可以達(dá)

到 165kW,根據(jù)清能股份總經(jīng)理張弛在 2021 勢(shì)銀氫能與燃料電池產(chǎn)業(yè)年會(huì)上發(fā)表的題為

《大功率燃料電池電堆的商業(yè)化》的主題演講,清能股份已經(jīng)在 2021 年實(shí)現(xiàn)了 170kW 電

堆的批量化應(yīng)用,預(yù)計(jì)將在 2022 年一季度推出 250kW 電堆,截至 2021 年底 150kW 以

上電堆出貨量將超過 400 套,其中出口近 100 套,我國(guó)領(lǐng)先企業(yè)的電堆技術(shù)參數(shù)已經(jīng)和國(guó)

際先進(jìn)企業(yè)接近。

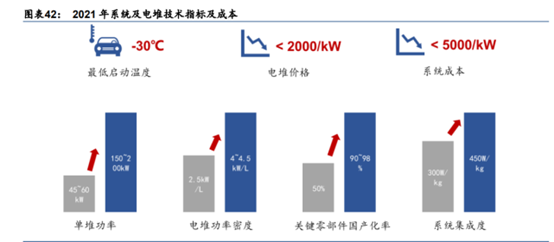

電堆國(guó)產(chǎn)化率及技術(shù)指標(biāo)提升,開發(fā)大功率系統(tǒng)難度降低。根據(jù)氫藍(lán)時(shí)代動(dòng)力科技有限公

司常務(wù)副總裁曹桂軍在 2021 勢(shì)銀氫能與燃料電池產(chǎn)業(yè)年會(huì)上發(fā)表的《燃料電池系統(tǒng)開發(fā)

與多場(chǎng)景應(yīng)用》的主題演講,電堆的國(guó)產(chǎn)化率和技術(shù)指標(biāo)快速提升。其中,單堆功率從 45~60kW 提升至 150~200kW;電堆功率密度從 2.5kW/L 提升至 4~4.5kW/L;關(guān)鍵零部件

國(guó)產(chǎn)化率從 50%提升至 90~98%;系統(tǒng)集成度從 300W/kg 提升至 450W/kg;環(huán)境適應(yīng)性

普遍提高,一般可達(dá)到-30℃冷啟動(dòng);基礎(chǔ)材料不斷突破,產(chǎn)業(yè)化加速,系統(tǒng)成本下降趨

勢(shì)明顯,電堆價(jià)格可低于 2000/kW,系統(tǒng)成本可低于 5000/kW。

電堆:初步實(shí)現(xiàn)產(chǎn)業(yè)化條件,國(guó)產(chǎn)化

2021 年電堆成本約占燃料電池系統(tǒng)成本 65%。膜電極主要包括催化劑、質(zhì)子交換膜以及

氣體擴(kuò)散層,占電堆成本的 75%左右,其中催化劑占電堆的 36%,雙極板占電堆的 23%,

質(zhì)子交換膜占電堆的 16%。

膜電極:初步達(dá)到產(chǎn)業(yè)化標(biāo)準(zhǔn),關(guān)鍵材料國(guó)產(chǎn)化推進(jìn)帶動(dòng)成本下行

膜電極是燃料電池的核心部件,直接決定了氫燃料電池的功率密度、耐久性和使用壽命。

膜電極承擔(dān)燃料電池內(nèi)的多相物質(zhì)傳輸(包括液態(tài)水、氫氣、氧氣、質(zhì)子和電子傳輸),

通過電化學(xué)反應(yīng)將燃料氫氣的化學(xué)能轉(zhuǎn)換成電能,直接決定了氫燃料電池的功率密度、耐

久性和使用壽命。其主要性能指標(biāo)包括單位表面積的輸出功率(功率密度)、貴金屬用量

(單位功率輸出的鉑用量)、壽命和成本。具備高效多相傳輸能力的膜電極,能減少電堆

系統(tǒng)的輔機(jī)消耗,從而降低電堆成本,提高電堆系統(tǒng)可靠性。

國(guó)內(nèi)企業(yè)膜電極主要參數(shù)已經(jīng)與國(guó)際先進(jìn)水平接近,部分參數(shù)可以超過國(guó)外先進(jìn)水平。目

前,國(guó)內(nèi)已經(jīng)有一批可以獨(dú)立研發(fā)、生產(chǎn)膜電極的企業(yè),從產(chǎn)品性能來看,主要性能參數(shù)

方面與國(guó)際水平接近,如部分領(lǐng)先企業(yè)功率密度可達(dá)到 1.4W/cm2,耐久可達(dá) 20000 小時(shí)

以上。國(guó)內(nèi)領(lǐng)先膜電極企業(yè)鴻基創(chuàng)能、武漢理工新能源、擎動(dòng)科技膜電極產(chǎn)品功率密度均

超過 1W/cm2,鴻基創(chuàng)能達(dá)到 1.4W/cm2,測(cè)試使用壽命超過 1~2 萬小時(shí),已基本滿足產(chǎn)

業(yè)化應(yīng)用需求。

21 年后國(guó)內(nèi)膜電極企業(yè)擴(kuò)產(chǎn)速度加快,雙面直接涂布技術(shù)和膜電極一體成型技術(shù)正在成

為主流。國(guó)外膜電極供應(yīng)商已具備膜電極批量自動(dòng)化生產(chǎn)線,單線年產(chǎn)能在數(shù)千平方米到

萬平方米級(jí)。2019 年后鴻基創(chuàng)能、擎動(dòng)科技、武漢理工氫電以及泰極動(dòng)力國(guó)產(chǎn)生產(chǎn)線先

后正式落成,我國(guó)的膜電極領(lǐng)域逐步開啟批量化生產(chǎn)步伐。根據(jù)鴻基創(chuàng)能公司官網(wǎng),鴻基

創(chuàng)能 2022 年將形成年產(chǎn)千萬片的產(chǎn)能,公司開發(fā)了 CCM 陰陽極雙面直接涂布技術(shù)和膜

電極一體成型技術(shù),正在成為燃料電池行業(yè)膜電極涂布工藝的主流方向。

國(guó)產(chǎn)膜電極成本優(yōu)勢(shì)明顯,并有望持續(xù)下降。國(guó)產(chǎn)化 MEA 產(chǎn)品規(guī)模化應(yīng)用增強(qiáng)供應(yīng)商議

價(jià)能力,大批量采購(gòu)情況下上游原材料成本有望大幅下降,同時(shí)規(guī)模效應(yīng)攤薄高昂的設(shè)備

投入,帶動(dòng) MEA 成本下行。

膜電極關(guān)鍵材料-催化劑:低鉑/高活性鉑/非鉑

催化劑起到分解氫氣和氧氣進(jìn)行電化學(xué)反應(yīng)產(chǎn)生電流的作用。催化劑根據(jù)貴金屬鉑的含量

分為鉑催化劑、低鉑催化劑與非鉑催化劑。目前商用催化劑為鉑碳催化劑,稀有金屬鉑的

高成本是燃料電池商業(yè)化的主要阻礙之一。催化劑需要平衡成本與耐久性兩方面的需求,

新型高穩(wěn)定、高活性鉑或非鉑催化劑是研究熱點(diǎn)。鉑合金催化劑已經(jīng)取得很大進(jìn)展,如鉑

鈷、鉑鎳等正在得到實(shí)際應(yīng)用;非鉑催化劑性能與穩(wěn)定性還有待提升。

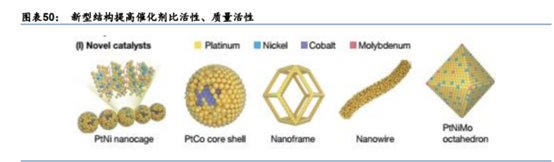

催化劑研發(fā)重點(diǎn)是新型制備技術(shù)、載體及接觸界面改性。貴金屬 Pt 的商業(yè)化能力較弱,

提高催化劑性能,需要在催化劑活性和結(jié)構(gòu)設(shè)計(jì)方面取得突破。突破途徑包括:1)設(shè)計(jì)

新型催化劑結(jié)構(gòu),如納米籠、核殼、納米框架、納米線、納米晶體,以提高催化劑比活性

或質(zhì)量活性;2)對(duì)碳載體進(jìn)行適當(dāng)改性,如 N 摻雜,以確保離聚物非常均勻的覆蓋,從

而增強(qiáng)質(zhì)子傳輸;3)基于分子排列的碳載體和催化劑/聚合物界面的改性有望改善離聚物

分布和催化劑利用率。

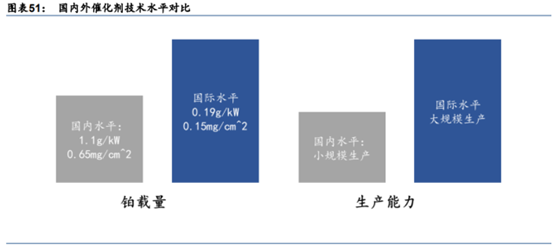

降低鉑載量是降低燃料電池電堆成本的重要途徑。根據(jù)勢(shì)銀能鏈,國(guó)際領(lǐng)先企業(yè)目前單位

功率的鉑載量從十年前的 0.8~1.0g/kW 降低到 0.1~0.4g/kW,鉑催化劑用量的終極目標(biāo)是

小于 0.05g/kW,即鉑金屬消耗量與傳統(tǒng)內(nèi)燃機(jī)尾氣凈化器鉑金屬用量持平甚至略低。目

前,國(guó)外催化劑用量已實(shí)現(xiàn)

目前我國(guó)鉑催化劑以進(jìn)口為主,國(guó)內(nèi)正起步。日本田中貴金屬、英國(guó)莊信萬豐和比利時(shí)優(yōu)

美科是全球較大的幾家燃料電池催化劑供應(yīng)商,催化劑制備技術(shù)處于絕對(duì)領(lǐng)先地位,已經(jīng)

能夠?qū)崿F(xiàn)批量化生產(chǎn)(大于 10kg/批次),而且性能穩(wěn)定,可靠性高。貴研鉑業(yè)、武漢喜馬

拉雅、中科科創(chuàng)、蘇州擎動(dòng)科技、武漢理工新能源等是國(guó)內(nèi)開展催化劑開發(fā)的代表企業(yè)。

其中,貴研鉑業(yè)是國(guó)際五大知名貴金屬公司之一,在燃料電池催化劑領(lǐng)域布局較早,是行

業(yè)內(nèi)唯一的上市公司。貴研鉑業(yè)與上海汽車集團(tuán)合作已經(jīng)研發(fā)出鉑基催化劑。根據(jù)公司官

網(wǎng),蘇州擎動(dòng)科技開發(fā)的鉑合金催化劑能夠?qū)⑷剂想姵氐你K消耗量降低 7%,是國(guó)內(nèi)首個(gè)

實(shí)現(xiàn)量產(chǎn)的燃料電池用鉑合金催化產(chǎn)品。

膜電極關(guān)鍵材料-質(zhì)子交換膜:全氟磺酸膜是主流,國(guó)內(nèi)具備量產(chǎn)能力

質(zhì)子交換膜是膜電極核心材料,主要功能為傳導(dǎo)質(zhì)子、阻隔氣體。質(zhì)子交換膜在燃料電池

的主要功能有兩個(gè):一方面為電解質(zhì)提供離子通道,一方面作為隔膜隔離兩級(jí)反應(yīng)氣體。

此外,質(zhì)子交換膜還需要對(duì)催化劑層起到支撐作用。質(zhì)子交換膜性能的好壞直接決定著燃

料電池的性能和使用壽命。評(píng)價(jià) PEM 的性能指標(biāo)主要為離子基團(tuán)當(dāng)量值(EW 值)?離子交

換能力?離子傳導(dǎo)率?膜厚度?氣體滲透率?機(jī)械強(qiáng)度以及成本等。理想的質(zhì)子交換膜需要具

備高質(zhì)子傳導(dǎo)率,低電子導(dǎo)電率,氣體滲透性低,化學(xué)、電化學(xué)、熱穩(wěn)定性好的優(yōu)點(diǎn)。

全氟磺酸膜是目前主流質(zhì)子交換膜方案。質(zhì)子交換膜根據(jù)含氟情況進(jìn)行分類,主要包括全氟

磺酸膜、部分氟化聚合物質(zhì)子交換膜、復(fù)合質(zhì)子交換膜和非氟化聚合物質(zhì)子交換膜。其中由

于全氟磺酸聚合物具有聚四氟乙烯結(jié)構(gòu),其碳-氟鍵的鍵能高,使其力學(xué)性能、化學(xué)穩(wěn)定性、

熱穩(wěn)定性佳,使用壽命遠(yuǎn)好于其他膜材料的使用壽命,同時(shí)由于分子支鏈上存在親水性磺酸

基團(tuán),具有優(yōu)秀的離子傳導(dǎo)特性。全氟質(zhì)子交換膜機(jī)械強(qiáng)度高,化學(xué)穩(wěn)定性強(qiáng),能夠適應(yīng)苛

刻的電池(電解池)的工作環(huán)境,對(duì)裝置的電化學(xué)性能起到不可忽視的重要作用。

全氟磺酸膜產(chǎn)能國(guó)外壟斷。全氟質(zhì)子交換膜生產(chǎn)主要集中在海外,主要公司包括美國(guó)戈?duì)枴?/span>

科慕、陶氏和 3M 公司,比利時(shí)索爾維公司,日本旭硝子玻璃、旭化成。美國(guó)戈?duì)柟驹谠鰪?qiáng)膜方面具有知識(shí)產(chǎn)權(quán)優(yōu)勢(shì),每年

出貨量達(dá)幾十萬平米,豐田 MIRAI、現(xiàn)代 NEXO 和本田 CLARITY 等都采用戈?duì)柈a(chǎn)品,國(guó)

內(nèi)生產(chǎn)的燃料電池膜電極中,戈?duì)柕脑鰪?qiáng)復(fù)合膜市場(chǎng)占比達(dá) 90%以上。

國(guó)產(chǎn)質(zhì)子膜已實(shí)現(xiàn)規(guī)模化應(yīng)用,東岳集團(tuán)加速國(guó)產(chǎn)化進(jìn)程。根據(jù)氫能觀察,2019~2020 年,

國(guó)產(chǎn)的質(zhì)子交換膜均處于客戶送樣、測(cè)試驗(yàn)證階段。國(guó)內(nèi)目前少數(shù)成功實(shí)現(xiàn)質(zhì)子交換膜商

業(yè)化量產(chǎn)的企業(yè)為東岳集團(tuán)。東岳已成為繼戈?duì)枴⒖颇絻杉彝鈬?guó)企業(yè)之后國(guó)內(nèi)市場(chǎng)占比最

大的企業(yè),具有原料、中間體、單體、聚合物膜全產(chǎn)業(yè)鏈,已建成全國(guó)唯一全氟酸質(zhì)子膜

樹脂合成生產(chǎn)線,實(shí)現(xiàn)量產(chǎn)并批量供貨。當(dāng)前產(chǎn)品已經(jīng)進(jìn)入奔馳公司的供應(yīng)鏈體系,穩(wěn)定

性、可靠性、壽命已經(jīng)進(jìn)入規(guī)模化驗(yàn)證中。

膜電極關(guān)鍵材料-氣體擴(kuò)散層:技術(shù)層面已經(jīng)對(duì)標(biāo)國(guó)際先進(jìn)產(chǎn)品,規(guī)模化生產(chǎn)可期

氣體擴(kuò)散層(GDL)位于氣體流場(chǎng)層和催化層之間,由碳紙和防水劑聚四氟乙烯材料構(gòu)成,

以滿足高導(dǎo)電性、高強(qiáng)度、高孔隙度、耐腐蝕、結(jié)構(gòu)致密且表面平整等特點(diǎn),起到支撐膜

電極、收集電流、傳導(dǎo)氣體、管控反應(yīng)水(氣)及熱等重要作用。支撐層材料主要是多孔

的碳纖維紙、碳纖維織布、碳纖維無紡布、碳黑紙。

氣體擴(kuò)散層發(fā)展方向:1)設(shè)計(jì)具有梯度孔徑的 GDL,以提高膜電極本身的傳質(zhì)能力。例

如,降低 GDL 一側(cè)或兩側(cè)的孔隙率可以降低接觸電阻并在 GDL 內(nèi)部產(chǎn)生孔隙梯度,以促

進(jìn)反應(yīng)物供應(yīng)和水分去除。2)采用"集成雙極板-膜電極"或"無氣體擴(kuò)散層"設(shè)計(jì),減

少或消除界面電阻,以同時(shí)滿足導(dǎo)電、氣體分配和水管理的要求。

規(guī)模化生產(chǎn)將帶來氣體擴(kuò)散層成本大幅下降。根據(jù) Strategic Analysis 數(shù)據(jù),當(dāng)生產(chǎn)規(guī)模

從 1000 套提升到 50 萬套時(shí),成本會(huì)從$2,661/套降到$102/套,因此批量化生產(chǎn)是實(shí)現(xiàn)氣

體擴(kuò)散層降本的關(guān)鍵。

我國(guó)氣體擴(kuò)散層技術(shù)層面已經(jīng)可以對(duì)標(biāo)國(guó)際先進(jìn)產(chǎn)品,規(guī)模化生產(chǎn)可期。國(guó)外有日本東

麗(Toray)及三菱(Mitsubishi)、德國(guó)西格里(SGL)和科德寶(Feudenberg)、美國(guó) AvCarb,韓國(guó) JNTG 等制造廠商,都已實(shí)現(xiàn)氣體擴(kuò)散層的規(guī)模化生產(chǎn),且都有多款適應(yīng)

不同場(chǎng)景的產(chǎn)品銷售。國(guó)內(nèi)碳紙類材料的實(shí)驗(yàn)室技術(shù)可對(duì)標(biāo)國(guó)際部分先進(jìn)產(chǎn)品水平,有望

逐漸進(jìn)入到產(chǎn)業(yè)化階段,主要企業(yè)有中國(guó)臺(tái)灣碳能、通用氫能、江蘇氫電、江蘇清能、上海河

森電氣等。

雙極板:

石墨雙極板技術(shù)成熟,基本已實(shí)現(xiàn)國(guó)產(chǎn)化,耐久性和工程化有待驗(yàn)證

雙極板是燃料電池電堆的核心結(jié)構(gòu)件,起到支撐機(jī)械結(jié)構(gòu)、均勻分配氣體、排水、導(dǎo)熱、

導(dǎo)電的作用。其性能優(yōu)劣將直接影響電堆的體積、輸出功率和壽命。雙極板可分為石墨雙

極板、金屬雙極板和復(fù)合雙極板。石墨雙極板具有質(zhì)量輕、穩(wěn)定性強(qiáng)和耐腐蝕性高等特點(diǎn),

但機(jī)械性能較差;金屬雙極板具有機(jī)械性能強(qiáng)、厚度薄、阻氣性好等特點(diǎn),但易被腐蝕,

壽命較短。復(fù)合雙極板則兼具石墨板和金屬板的優(yōu)點(diǎn),但制備工藝繁雜,成本較高。金屬

板(鈦或者不銹鋼等)較石墨板更利于實(shí)現(xiàn)小型化,從而有利于提高燃料電池電堆的功率

密度,表面改性的多涂層結(jié)構(gòu)是金屬雙極板的主要發(fā)展方向。

石墨雙極板技術(shù)較為成熟,基本已實(shí)現(xiàn)國(guó)產(chǎn)化,領(lǐng)先企業(yè)技術(shù)指標(biāo)提前突破 2025 年國(guó)家目

標(biāo)。國(guó)內(nèi)石墨雙極板技術(shù)近年來發(fā)展十分迅速,基本實(shí)現(xiàn)國(guó)產(chǎn)化。根據(jù)高工氫電的數(shù)據(jù),目

前包括上海治臻在內(nèi)的企業(yè)生產(chǎn)的國(guó)產(chǎn)金屬雙極板設(shè)計(jì)壽命已經(jīng)超過 2 萬小時(shí);嘉裕碳素生

產(chǎn)的石墨雙極板單面有槽厚度在 0.5mm,雙面有槽厚度在 0.8mm,單組石墨雙極板的厚度

在 1.3mm 左右,提前突破了國(guó)家制定 2025 年前單組石墨雙極板厚度 1.5mm 的要求。

國(guó)內(nèi)雙極板企業(yè)擴(kuò)產(chǎn)趨勢(shì)明顯,目前全國(guó)總產(chǎn)能超過 2000 萬片。國(guó)內(nèi)雙極板重點(diǎn)企業(yè)擴(kuò)

產(chǎn)趨勢(shì)明顯,2021 年 3 月上海治臻年產(chǎn)千萬片級(jí)金屬極板產(chǎn)線在常熟市投產(chǎn),這是目前

全球最大的一條金屬極板產(chǎn)線,根據(jù)高工氫電的統(tǒng)計(jì),目前全國(guó)燃料電池雙極板總產(chǎn)能已

超過 2000 萬片/年。根據(jù)高工氫電的數(shù)據(jù),2021 年國(guó)內(nèi)主流雙極板企業(yè)的出貨量都有非常

大的增長(zhǎng)。金屬雙極板領(lǐng)域已經(jīng)出現(xiàn)了單個(gè)企業(yè)單個(gè)客戶出貨達(dá)百萬片級(jí)別的現(xiàn)象;石墨

板市場(chǎng)各家出貨也均有較大增長(zhǎng),表現(xiàn)明顯的是原萬片級(jí)出貨企業(yè)的出貨量級(jí)達(dá)到 10 萬

片以上,頭部企業(yè)的出貨了 50 萬片/年以上。

系統(tǒng)部件:技術(shù)成熟,國(guó)產(chǎn)化程度相對(duì)較高

空氣壓縮機(jī):已實(shí)現(xiàn)全功率段國(guó)產(chǎn)化,國(guó)產(chǎn)化率接近 100%

離心式空壓機(jī)成為主流選擇。空氣循環(huán)系統(tǒng)的關(guān)鍵部件為空壓機(jī),也為燃料電池陰極供氣

系統(tǒng)重要部件,通過對(duì)進(jìn)堆空氣進(jìn)行增壓,為電堆提供適量適壓的氧氣。空氣壓縮機(jī)的性

能對(duì)燃料電池系統(tǒng)的效率、緊湊性和水平衡特性等有著重要影響。燃料電池系統(tǒng)用空壓機(jī)

主要有離心式、羅茨式、螺桿式三種類型。由于離心式空壓機(jī)在效率、噪音、體積、無油、

功率密度等方面具有良好的綜合效果,故隨燃料電池系統(tǒng)功率的快速上升,離心式空壓機(jī)

已逐漸成為市場(chǎng)上的主流選擇。在空氣壓縮機(jī)的關(guān)鍵部件中,軸承、電機(jī)是瓶頸技術(shù),低

成本、耐摩擦的涂層材料也是開發(fā)重點(diǎn)。

空氣壓縮機(jī)有效提高發(fā)電效率降低燃料成本。車用燃料電池使用的空壓機(jī)主要有螺桿式壓

縮機(jī)和渦輪式壓縮機(jī)等。根據(jù)《車用燃料電池專用空壓機(jī)的現(xiàn)狀分析》,螺桿式空壓機(jī)的

優(yōu)點(diǎn)是壓力/流量可以靈活調(diào)整、啟停方便、安裝簡(jiǎn)單,缺點(diǎn)是噪聲大、體積大、質(zhì)量重和

價(jià)格高,已在美國(guó) GM,PlugPower、加拿大 Ballard 等公司的燃料電池系統(tǒng)中采用。渦輪

式空壓機(jī)容積效率較高,壓力與氣量連續(xù)可調(diào),但尺寸和重量較大,本田和現(xiàn)代等公司已

定制開發(fā)了空氣軸承的渦輪式空壓機(jī)。目前,國(guó)內(nèi)已經(jīng)完成 30kW 級(jí)實(shí)車驗(yàn)證,國(guó)際一流

水平已經(jīng)完成 100kW 級(jí)實(shí)車驗(yàn)證。

氫氣循環(huán)泵:2020 年氫循環(huán)系統(tǒng)市場(chǎng)逐步實(shí)現(xiàn)國(guó)產(chǎn)替代

主動(dòng)循環(huán)形式的氫循環(huán)泵成為主流,引射器使用量逐漸增長(zhǎng)。氫氣循環(huán)系統(tǒng)的作用是將電

堆未反應(yīng)的氫氣再次循環(huán)到電堆的氫氣入口,從而提升氫氣的利用率及涉氫安全,同時(shí)將

電堆內(nèi)部電化學(xué)反應(yīng)生成的水也循環(huán)至燃料電池堆的入口,改善電堆濕潤(rùn)水平和提高水管

理能力。氫氣循環(huán)系統(tǒng)分為主動(dòng)循環(huán)和被動(dòng)循環(huán)兩種形式,主動(dòng)循環(huán)形式的關(guān)鍵部件是氫

氣循環(huán)泵,被動(dòng)循環(huán)形式的關(guān)鍵部件是氫氣引射器。氫循環(huán)泵在主動(dòng)可調(diào)節(jié)、快響應(yīng)速度

和寬工作區(qū)間等方面占有一定優(yōu)勢(shì),成為未來使用主流。根據(jù)高工氫電,2020 年國(guó)內(nèi)氫

循環(huán)系統(tǒng)有引射器和氫氣循環(huán)泵兩種產(chǎn)品,其中引射器的使用量約占?xì)溲h(huán)系統(tǒng)出貨量的 11%。

2020 年以后我國(guó)氫循環(huán)系統(tǒng)市場(chǎng)逐步實(shí)現(xiàn)國(guó)產(chǎn)替代,國(guó)產(chǎn)氫氣循環(huán)泵技術(shù)達(dá)到國(guó)際領(lǐng)先

水平。根據(jù)高工氫電,2020 年前,普旭占據(jù)了國(guó)內(nèi)約 90%的市場(chǎng)份額。2020 年以后我國(guó)

氫循環(huán)系統(tǒng)市場(chǎng)逐步實(shí)現(xiàn)國(guó)產(chǎn)替代,普旭基本退出國(guó)內(nèi)市場(chǎng)。上海政飛的 DQ30/DQ60 在

功率、流量、溫度范圍等方面優(yōu)于普旭公司產(chǎn)品。

增濕器:材料端技術(shù)門檻較高,國(guó)產(chǎn)替代任務(wù)艱巨

目前我國(guó)增濕器仍以進(jìn)口為主,韓國(guó)科隆是行業(yè)內(nèi)龍頭公司,主要核心技術(shù)壁壘是膜管材

料的研發(fā)突破。燃料電池電堆在反應(yīng)過程中,質(zhì)子交換膜需維持一定的濕度以保證較高的

反應(yīng)效率,因此要求反應(yīng)介質(zhì)需攜帶一定量的水蒸氣進(jìn)入電堆,這一步通常需通過增濕器

來實(shí)現(xiàn)。沃瑞氫能、鸞鳥電氣、同優(yōu)汽車、魔方新能源等國(guó)內(nèi)企業(yè)陸續(xù)取得產(chǎn)業(yè)化突破,

具備一定價(jià)格優(yōu)勢(shì),大規(guī)模國(guó)產(chǎn)替代需要依靠材料技術(shù)的長(zhǎng)期協(xié)同進(jìn)步。

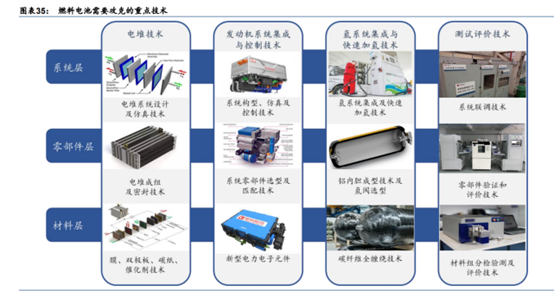

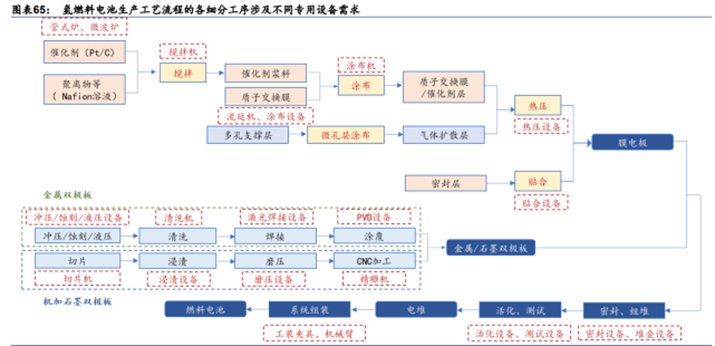

燃料電池制備工藝復(fù)雜,膜電極&雙極板設(shè)備價(jià)值量高

燃料電池電堆生產(chǎn)流程主要包含膜電極組件制備、雙極板制備和電堆裝配三大環(huán)節(jié)。具體

來看:1)膜電極制備:主要涉及管式爐、攪拌、涂布、貼合、熱壓和模切設(shè)備等;雙

極板制備:2)石墨雙極板生產(chǎn)涉及模壓、浸漬和 CNC 設(shè)備等,金屬雙極板生產(chǎn)涉及沖壓

(蝕刻、液壓)、清洗、激光焊接和 PVD 等設(shè)備;3)電堆裝配過程:主要涉及密封、堆

疊、活化和測(cè)試等設(shè)備。

燃料電池與動(dòng)力電池生產(chǎn)工藝共通性較強(qiáng),多家鋰電設(shè)備企業(yè)重點(diǎn)布局燃料電池領(lǐng)域。燃

料電池與動(dòng)力電池生產(chǎn)工藝具備較強(qiáng)共通性,根據(jù)高工氫電的數(shù)據(jù),國(guó)內(nèi)已有多家鋰電設(shè)

備企業(yè)重點(diǎn)布局燃料電池領(lǐng)域,例如:1)先導(dǎo)智能于 2021M3 發(fā)布燃料電池智能制造整

體解決方案;2)科恒股份的質(zhì)子交換膜涂布設(shè)備已形成批量銷售;3)星云股份于 2018M8 推出首條燃料電池膜電極處理自動(dòng)裝配線等。除了部分鋰電設(shè)備企業(yè)進(jìn)行橫向延

伸布局,本土燃料電池市場(chǎng)還涌現(xiàn)出魔方新能源、蘇州世椿、隆深機(jī)器人等企業(yè)。

3 競(jìng)爭(zhēng)格局:打好示范期的突圍賽

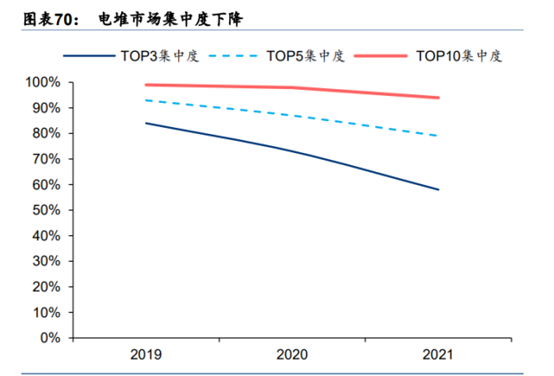

多家廠商入局,市場(chǎng)集中度持續(xù)下降

2019~2021 年市場(chǎng)集中度維持高位,基于對(duì)政策和未來市場(chǎng)前景的良好預(yù)期,進(jìn)入燃料電

池系統(tǒng)行業(yè)的企業(yè)持續(xù)增加,市場(chǎng)集中度有下降趨勢(shì)。2016-2021 年 6 月末累計(jì)配套車輛

上牌的 TOP5 分別是上海重塑、億華通、大洋電機(jī)、國(guó)鴻氫能(鴻力氫動(dòng))、百應(yīng)能源, TOP3 和 TOP5 市占率分別為 51%和 66%,集中度較高。新進(jìn)入企業(yè)在示范期間激烈的競(jìng)

爭(zhēng)中能否存活下來,存在較大不確定性。

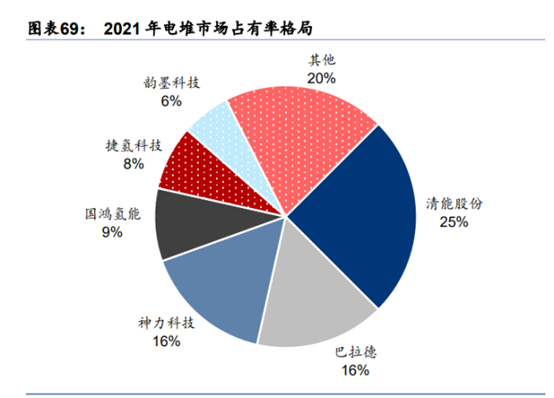

2019 年至 2021 年期間燃料電池電堆的 TOP3 集中度從 84%降低到 58%,市場(chǎng)集中度持

續(xù)下降。

根據(jù)香橙會(huì)研究院的統(tǒng)計(jì),2021 年億華通是北京冬奧會(huì)最大的受益者,成為 2021 年度上

牌數(shù)量最多的燃料電池系統(tǒng)廠商,市場(chǎng)占有率高達(dá) 29%;海卓動(dòng)力(青島)和上海杰寧訂

單主要來自于本地的氫能重卡示范項(xiàng)目;國(guó)鴻氫能(鴻力氫動(dòng))系統(tǒng)產(chǎn)品主要配套美錦能源

在國(guó)內(nèi)多地區(qū)的示范項(xiàng)目;捷氫科技上牌訂單較為分散,配套車型囊括重卡、城市客車、客

車和乘用車。

國(guó)內(nèi)外廠商積極擴(kuò)產(chǎn)能

受到燃料電池汽車示范政策落地驅(qū)動(dòng),國(guó)內(nèi)燃料電池企業(yè)開始積極擴(kuò)產(chǎn),現(xiàn)代汽車、巴拉

德、豐田國(guó)外領(lǐng)先企業(yè)也積極在華合資建廠。包括博世(中國(guó))、重塑科技、清能股份、

國(guó)創(chuàng)氫能、國(guó)鴻氫能、氫璞創(chuàng)能、新氫動(dòng)力、未勢(shì)能源、氫途科技、東方氫能、愛德曼、

浙江潤(rùn)豐、中船 712 所、大洋電機(jī)、恒動(dòng)氫能等。

產(chǎn)品方面,提升系統(tǒng)功率和功率密度

上牌車型平均功率持續(xù)提升。高工氫電數(shù)據(jù)顯示,從上牌車型的燃料電池系統(tǒng)功率來看, 2019-2021 年上牌車型平均功率依次為 39.6KW、52.9KW 和 93.2KW,其中 2021 年的系

統(tǒng)功率水平在國(guó)家示范群補(bǔ)貼政策的引導(dǎo)下出現(xiàn)顯著提升。分車型看,2021 年上牌燃料

電池客車車型平均功率達(dá)到 80KW 左右,燃料電池重卡車型平均功率達(dá)到 110KW 左右。

主流廠商系統(tǒng)的功率密度已經(jīng)遠(yuǎn)超燃料電池技術(shù)發(fā)展路線中規(guī)劃的水平,技術(shù)發(fā)展速度快

于預(yù)期。根據(jù)高工氫電,這些已達(dá)成的技術(shù)指標(biāo)與燃料電池技術(shù)發(fā)展路線中規(guī)劃的功率密

度 350W/kg 相比,已經(jīng)優(yōu)于該目標(biāo) 1.6 倍到 2.0 倍;在功率密度方面,上海重塑 Prisma 鏡星 12+與億華通 G80Pro 的質(zhì)量功率密度為 702W/kg、550W/kg,國(guó)鴻氫能鴻途 G110 的質(zhì)量功率密度達(dá)到了 555W/kg。在額定功率方面,上海重塑 Prisma 鏡星 12+、上海捷

氫 PROMEP4H、雄韜股份 VISH-130B 相關(guān)產(chǎn)品達(dá)到了 130kW,頭部企業(yè)技術(shù)優(yōu)勢(shì)明顯。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫(kù)】。

艾邦氫能產(chǎn)業(yè)鏈通訊錄,目前有2200人加入,如億華通、清極能源、氫藍(lán)時(shí)代、雄韜、氫牛、氫璞、愛德曼、氫晨、喜馬拉雅、明天氫能、康明斯、新源動(dòng)力、巴拉德、現(xiàn)代汽車、神力科技、中船712等等,可以按照標(biāo)簽篩選,請(qǐng)點(diǎn)擊下方關(guān)鍵詞試試

艾邦氫能產(chǎn)業(yè)鏈通訊錄,目前有2200人加入,如億華通、清極能源、氫藍(lán)時(shí)代、雄韜、氫牛、氫璞、愛德曼、氫晨、喜馬拉雅、明天氫能、康明斯、新源動(dòng)力、巴拉德、現(xiàn)代汽車、神力科技、中船712等等,可以按照標(biāo)簽篩選,請(qǐng)點(diǎn)擊下方關(guān)鍵詞試試